Didelio našumo genomikos pramonės ataskaita 2025: rinkos dinamika, technologijų naujovės ir strateginiai prognozės iki 2030. Išnagrinėkite pagrindinius augimo veiksnius, regionines tendencijas ir konkurencinę įžvalgą, formuojančią ateitį.

- Vykdomoji santrauka ir rinkos apžvalga

- Pagrindinės technologijų tendencijos didelio našumo genomikoje

- Konkuruojanti aplinka ir lyderiaujantys žaidėjai

- Rinkos augimo prognozės ir pajamų projekcijos (2025–2030)

- Regioninė analizė: rinkos dalis ir besiformuojančios karštosios vietos

- Iššūkiai, rizikos ir galimybės didelio našumo genomikoje

- Ateities perspektyvos: strateginiai rekomendacijos ir inovacijų keliai

- Šaltiniai ir nuorodos

Vykdomoji santrauka ir rinkos apžvalga

Didelio našumo genomika apima pažangias technologijas ir metodus, kurie leidžia greitai sekuoti, analizuoti ir interpretuoti didelius kiekius genetinės medžiagos. Ši sritis revolucionizavo biologinius tyrimus ir klinikinius diagnostinius tyrimus, žymiai sumažinusi laiką ir išlaidas, reikalingas genomo iššifravimui. 2025 m. didelio našumo genomikos rinka patiria tvirtą augimą, kurį skatina didėjanti tikslinės medicinos paklausa, besiplečianti vaistų atradimo taikymų sritis ir dirbtinio intelekto (DI) integracija duomenų analizėje.

P according to recent market analyses, the global high-throughput genomics market is projected to reach USD 40.2 billion by 2025, growing at a compound annual growth rate (CAGR) of approximately 12% from 2020 to 2025. This growth is fueled by the widespread adoption of next-generation sequencing (NGS) platforms, the proliferation of large-scale genomic projects, and the rising prevalence of chronic diseases that require genomic insights for personalized treatment strategies (Grand View Research).

Pagrindiniai pramonės žaidėjai, tokie kaip Illumina, Inc., Thermo Fisher Scientific Inc. ir Pacific Biosciences of California, Inc., nuolat tobulina greitesnes, tikslesnes ir rentabilias sekimo platformas. Šie pažangumai daro didelio našumo genomiką prieinamą platesniam tyrimų institutų, klinikinių laboratorijų ir farmacijos įmonių spektrui. Be to, vyriausybinės iniciatyvos, tokios kaip „All of Us Research Program“ Nacionalinių sveikatos institutų ir Jungtinės Karalystės Genomics England projektas, skatina rinkos plėtrą, finansuodamos didelio masto populiacinius genomikos tyrimus.

Regioniniu požiūriu Šiaurės Amerika dominuoja rinkoje dėl savo pažangios sveikatos priežiūros infrastruktūros, reikšmingų mokslinių tyrimų ir plėtros investicijų bei palankios reguliavimo aplinkos. Tačiau Azijos ir Ramiojo vandenyno regionas, tikimasi, kad patirs greičiausią augimą, kurį lemia didėjantis sveikatos priežiūros finansavimas, didėjantis genomikos tyrimams ir vietinių pramonės žaidėjų atsiradimas (MarketsandMarkets).

Santraukoje, didelio našumo genomikos rinka 2025 m. pasižymi greitais technologiniais pažangumais, plečiamais klinikinės ir tyrimų taikymais bei stipriais viešųjų ir privačiųjų sektorių investicijų srautais. Šie veiksniai bendrai pozicionuoja didelio našumo genomiką kaip modernių gyvenimo mokslų ir tikslinės sveikatos priežiūros kertinį akmenį.

Pagrindinės technologijų tendencijos didelio našumo genomikoje

Didelio našumo genomika reiškia didelio masto, greitą genetinės medžiagos sekimą ir analizę, leidžiančią tyrėjams ir klinikams efektyviai apdoroti didelius genominių duomenų kiekius. Kaip sritis juda į priekį iki 2025 m., keletas pagrindinių technologinių tendencijų formuoja jos trajektoriją, skatinančias tiek inovacijas, tiek rinkos augimą.

- Naujos kartos sekimo (NGS) platformų evoliucija: Nuolatinis NGS platformų vystymasis lieka svarbiausias didelio našumo genomikos srityje. Įmonės pristato instrumentus, turinčius didesnį našumą, pagerintą tikslumą ir sumažintas išlaidas vienam genomui. Pavyzdžiui, Illumina ir Thermo Fisher Scientific pristatė naujas sekimo sistemas, galinčias vienu metu apdoroti tūkstančius mėginių, todėl populiacijos masto genomikos projektai tampa labiau įgyvendinami.

- Vienos ląstelės genomika: Vienos ląstelės sekimo technologijos įgyja populiarumą, leidžiančios tyrėjams analizuoti atskirų ląstelių genetinę medžiagą pagal didelį mastą. Ši tendencija leidžia giliau suprasti ląstelių heterogeniškumą sudėtinguose audiniuose ir ligose. Tokios įmonės kaip 10x Genomics yra pirmaujančios šioje srityje, siūlydamos platformas, kurios sujungia didelio našumo su vienos ląstelės raiška.

- Dirbtinio intelekto (DI) ir mašininio mokymosi integracija: Didelio našumo genomikoje generuojamo duomenų srautas skatina DI ir mašininio mokymosi pritaikymą duomenų analizei, variantų interpretavimui ir prognoziniam modeliavimui. Šios technologijos optimizuoja darbo procesus ir atveria naujas biologines įžvalgas, kaip pabrėžta pastarųjų Gartner ataskaitų.

- Debesų pagrindu sukurta genominių duomenų valdymas: Perėjimas prie debesų kompiuterijos keičia tai, kaip genomikai duomenys yra saugomi, dalijamasi ir analizuojami. Debesų platformos iš tokių tiekėjų kaip Google Cloud Healthcare ir Amazon Web Services Genomics leidžia bendradarbiniu tyrimus ir skalę duomenų apdorojimo, spręsiančias duomenų apimties ir saugumo iššūkius.

- Daugiomika integracija: Didelio našumo genomika vis labiau derinama su kitomis omikos technologijomis (transkriptomika, proteomika, metabolomika), kad būtų teikiamas išsamesnis biologinių sistemų vaizdas. Šis integratyvus požiūris paspartina biomarkerio atradimą ir personalizuotą mediciną, kaip nurodyta Frost & Sullivan.

Šios technologijų tendencijos bendrai gerina didelio našumo genomikos greitį, mastą ir poveikį, pozicionuodamos šią sritį tolesniam plėtimui ir gilesniam integravimui į klinikinius ir tyrimų kontekstus 2025.

Konkuruojanti aplinka ir lyderiaujantys žaidėjai

Konkuruojanti didelio našumo genomikos rinkos aplinka 2025 m. pasižymi greitu technologiniu inovacíju, strateginiais partnerystėmis ir stiprų dėmesiu didėjant sekimo pajėgumui ir duomenų analizei. Rinka yra dominuojama kelių pagrindinių žaidėjų, su keliais besiformuojančiais įmonėmis, kurios pasinaudoja naujais požiūriais, kad gautų rinkos dalį.

Illumina, Inc. toliau užima pirmaujančią padėtį, remdamasi stipriu savo naujos kartos sekimo (NGS) platformų, tokių kaip NovaSeq ir NextSeq serija, portfeliu. Įmonės dėmesys didinti našumą ir sumažinti kainą už mėginį patvirtino jos dominavimą tiek tyrimų, tiek klinikinėje genomikoje. 2024 m. Illumina paskelbė tolesnius savo sekimo chemijos ir duomenų analizės sutvarkymų patobulinimus, siekdama išsaugoti savo konkurencingumą didelio našumo taikymuose.

Thermo Fisher Scientific Inc. lieka galinga konkurente, siūlančia išsamų genomikos sprendimų rinkinį, įskaitant Ion Torrent sekimo platformas ir pažangias mėginių paruošimo technologijas. Įmonės strategija apima genomikos, proteomikos ir metabolomikos integravimą, teikiant išsamias sprendimų, skirtų didelio masto projektams ir daugiomikų studijoms.

Pacific Biosciences of California, Inc. (PacBio) įgijo reikšmingą pasitikėjimą su savo ilgųjų skaitymų sekimo technologija, kuri vis dažniau taikoma sudėtingų genomo surinkimų ir struktūrinio varianto analizei. PacBio Sequel IIe sistema, su savo dideliu tikslumu ir našumu, ypač palaikoma populiacijos genomikos ir žemės ūkio genomikos projektuose.

Oxford Nanopore Technologies yra pripažinta dėl savo nešiojamų ir skalabilių sekimo prietaisų, tokių kaip PromethION ir MinION. Įmonės realaus laiko sekimo galimybės ir nuolatiniai patobulinimai našumu leido jai užimti vis didesnę rinkos dalį, ypač decentralizuotose ir lauko taikymuose.

Kitų pastebimų žaidėjų tarpe yra BGI Genomics, kuris pasinaudoja savo patentuota DNBSEQ technologija ir plati sekimo infrastruktūra, kad aptarnautų didelio masto populiacijos genomikos ir klinikinius projektus, ypač Azijoje. Be to, besiformuojančios įmonės, toki kaip Seqera Labs ir Element Biosciences, inovatyvūs darbo srautui automatizuoti ir naujų sekimo chemijų srityse, atitinkamai, didina konkurenciją ir skatina tolesnius pažangumus didelio našumo ir duomenų kokybės srityse.

Bendrai didelio našumo genomikos rinka 2025 m. yra pažymėta konsolidacija tarp įsitvirtinusių lyderių, agresyvių inovacijų iš naujokų ir vis didėjančio dėmesio integruotiems, skalabiliems sprendimams, kad būtų patenkinti tikslinės medicinos, populiacijos sveikatos ir žemės ūkio genomikos reikalavimai.

Rinkos augimo prognozės ir pajamų projekcijos (2025–2030)

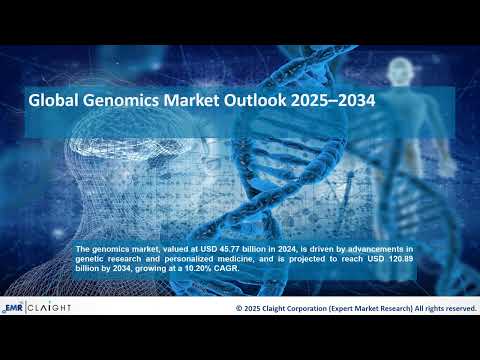

Didelio našumo genomikos rinka yra pasirengusi tvirtam plėtimui tarp 2025 ir 2030 m. Didėjanti klinikinių diagnostikos, vaistų atradimo ir tikslinės medicinos taikymų skatina spartų augimą. Pagal Grand View Research prognozes, globali didelio našumo genomikos rinka iki 2025 m. turėtų pasiekti maždaug 45 milijardų USD vertę, su maždaug 12% sudėtiniais metiniais augimo tempais iki 2030 m. Šį augimą remia didėjantys investicijos į genomikos tyrimus, naujos kartos sekimo (NGS) platformų paplitimas ir dirbtinio intelekto (DI) integracija duomenų analizėje.

Regioniniu požiūriu Šiaurės Amerika turėtų išlaikyti dominuojančią poziciją, sudarydama daugiau nei 40% pasaulinių pajamų 2025 m., palaikoma reikšmingų viešųjų ir privačių sektorių finansavimo, taip pat lyderiaujančių genomikos įmonių, tokių kaip Illumina ir Thermo Fisher Scientific. Tuo tarpu Azijos ir Ramiojo vandenyno regionas turėtų demonstruoti greičiausią CAGR, viršijančią 14% prognozavimo laikotarpiu, kai tokios šalys kaip Kinija ir Indija didina investicijas į genomikos infrastruktūrą ir personalizuotos medicinos iniciatyvas (MarketsandMarkets).

Segmentų požiūriu sekimo technologijos ir toliau generuos didžiausią rinkos pajamų dalį, NGS platformoms pirmaujant dėl jų skalabilumo ir mažėjančių išlaidų. Klinikinių diagnostikos segmentas prognozuojamas, kad matys didžiausią augimo tempą, kadangi didelio našumo genomika vis labiau integruojama į onkologiją, retų ligų diagnostiką ir reproaktyvios sveikatos peržiūrą (Fortune Business Insights).

Pajamų projekcijas papildomai skatina palydovinių diagnostinių sprendimų plėtra bei vis didėjantis genomikos pagrindu kuriamų terapijų rezervo plėtra. Strateginės bendradarbiavimo sutartys tarp technologijų tiekėjų ir farmacijos kompanijų turėtų paspartinti rinkos prasiskverbimą ir pajamų srautą. Iki 2030 m. rinka turėtų viršyti 80 milijardų USD, atspindėdama didelį poveikį, kurį didelio našumo genomika turi sveikatos priežiūrai ir gyvenimo mokslų tyrimams.

Regioninė analizė: rinkos dalis ir besiformuojančios karštosios vietos

Globali didelio našumo genomikos rinka patiria dinamiškus regioninius pokyčius, o Šiaurės Amerika, Europa ir Azijos-Ramiojo vandenyno regionas 2025 m. tampa pagrindiniais žaidėjais. Šiaurės Amerika ir toliau dominuoja, sudarydama daugiau nei 40% pasaulinės rinkos dalies, remiamas stiprių investicijų į genomikos tyrimus, išsivysčiusios biotechnologijų sektoriaus ir didelio viešojo finansavimo. Jungtinės Valstijos, ypač, gauna naudą iš tokių iniciatyvų kaip „All of Us Research Program“ ir „Cancer Moonshot“, kurios paspartina didelio našumo sekimo technologijų priėmimą tiek klinikoje, tiek tyrimuose (Nacionalinis žmogaus genomo tyrimų institutas).

Europa užima antrąją didžiausią dalį, skatinama bendradarbiavimo projektų, tokių kaip Europos 1+ milijono genomo iniciatyva, ir reikšmingų finansavimų iš Horizonto Europos programos. Tokios šalys kaip Jungtinė Karalystė, Vokietija ir Prancūzija yra lyderės, pasinaudodamos viešųjų ir privačių partnerybių galimybėmis plėtoti genomikos infrastruktūrą ir duomenų dalijimosi galimybes (Europos Komisija).

Azijos-Ramiojo vandenyno regionas sparčiai iškyla kaip karštoji vieta, šis regionas turėtų pasižymėti greičiausiu sudėtiniu metiniu augimo tempu (CAGR) iki 2025 m. Kinija vadovauja šiam augimui, remiamai vyriausybei, kuri skatina tikslinės medicinos iniciatyvas ir vietinių sekimo įmonių plėtrą. Japonija ir Pietų Korėja taip pat intensyviai investuoja į genomiką, orientuodamosi į populiacijos masto sekimą ir genomikos integraciją į sveikatos priežiūros sistemas (GlobalData). Šio regiono augimą dar labiau palaiko didėjantis sveikatos priežiūros finansavimas, didėjantis lėtinių ligų paplitimas ir auganti kvalifikuotų genomikos specialistų bazė.

Kitos regionai, įskaitant Lotynų Ameriką, Vidurinius Rytus ir Afriką, patiria pamažu didėjančią priėmimą, daugiausia per bendradarbiavimus su pasaulinėmis genomikos įmonėmis ir pilotiniais projektais akademinėse ir klinikinėse aplinkose. Tačiau apribota infrastruktūra ir reguliavimo iššūkiai ir toliau riboja spartų rinkos plėtimąsi šiose srityse (Frost & Sullivan).

- Šiaurės Amerika: Rinkos lyderė su pažangia infrastruktūra ir didelėmis R&D išlaidomis.

- Europa: Stiprus augimas per tarptautines iniciatyvas ir viešąjį finansavimą.

- Azijos-Ramiojo vandenyno regionas: Greičiausiai augantis regionas, kur Kinija yra pagrindinis variklis ir vis didėjanti regioninių investicijų dalis.

- Lotynų Amerika ir MEA: Besiformuojančios rinkos su galimybėmis, tačiau šiuo metu ribojamos infrastruktūros ir finansavimo.

Apibendrinant, nors Šiaurės Amerika ir Europa išlaiko reikšmingas rinkos dalis, Azijos-Ramiojo vandenyno regiono spartus augimas ir inovacijos keičia didelio našumo genomikos konkurencinę aplinką 2025 m.

Iššūkiai, rizikos ir galimybės didelio našumo genomikoje

Didelio našumo genomika, susijusi su greitu sekimo ir didelių genomo duomenų analize, transformuoja biomedicinos tyrimus, diagnostiką ir personalizuotą mediciną. Tačiau, augant šiai sričiai 2025 m., ji susiduria su sudėtinga iššūkių, rizikų ir galimybių aplinka, kuri formuos jos trajektoriją.

Iššūkiai ir rizikos

- Duomenų valdymas ir saugojimas: Sekimo išvedimo eksponentinis augimas generuoja petabaitus duomenų, apsunkinančius esamą saugojimo infrastruktūrą ir reikalaujančius tvirtų duomenų valdymo sprendimų. Užtikrinti duomenų vientisumą, prieinamumą ir sąveiką lieka svarbus iššūkis tiek tyrimų institucijoms, tiek komercinėms įmonėms (Illumina).

- Bioinformatikos problemos: Didelio našumo genominių duomenų analizė ir interpretavimas reikalauja pažangių kompiuterinių įrankių ir kvalifikuoto personalo. Bioinformatikos ekspertizės trūkumas ir skalabilios, vartotojui patogios programinės įrangos platformos gali vėlinti tyrimus ir klinikinius taikymus (Thermo Fisher Scientific).

- Reguliacinės ir etinės problemos: Kadangi genomika vis labiau artėja prie klinikinės praktikos, reguliavimo sistemos turi vystytis, kad spręstų duomenų privatumo, sutikimo ir etinio genetinės informacijos naudojimo problemas. Atitikimas tokiai reguliacijai kaip GPDR ir HIPAA didina sudėtingumą, ypač tarptautiniu bendradarbiavimuose (JAV Maisto ir vaistų administracija).

- Kaina ir prieinamumas: Nors sekimo išlaidos žymiai sumažėjo, bendros didelio našumo genomikos išlaidos, įskaitant mėginių paruošimą, duomenų analizę ir saugojimą, vis dar yra kliūtis daugeliui institucijų, ypač mažas ir vidutines pajamas gaunančiose šalyse (Pasaulio sveikatos organizacija).

Galimybės

- Tikslinė medicina: Didelio našumo genomika leidžia identifikuoti ligoms susijusius variantus ir kurti tikslines terapijas, skatinančias tikslinės medicinos rinkas visame pasaulyje (GlobalData).

- Populiacijos genomikos iniciatyvos: Didelio masto projektai, tokie kaip nacionaliniai biobankai ir populiacijos sekimo pastangos, generuoja vertingas duomenų bazes ligų tyrimams ir vaistų atradimui, skatinančias viešąjį ir privatųjį bendradarbiavimą (UK Biobank).

- DI ir mašininio mokymosi integracija: Dirbtinio intelekto taikymas genominių duomenų analizei spartina atradimus ir gerina diagnostikos tikslumą, atverdami naujas inovacijų ir komercinimo galimybes (IBM).

- Plėtra į ne žmogaus genomiką: Didelio našumo genomika vis dažniau taikoma žemės ūkyje, aplinkos stebėjime ir sintetinio biologijoje, plečiant jos rinkos potencialą už žmogaus sveikatos ribų (Bayer).

Ateities perspektyvos: strateginiai rekomendacijos ir inovacijų keliai

Ateities perspektyvos dėl didelio našumo genomikos 2025 m. formuojamos greitų technologinių pažangumų, besikeičiančių rinkos poreikių ir vis didesnio dėmesio tikslinės medicinos srityje. Kai sekimo išlaidos ir toliau mažėja, o duomenų apdorojimo galimybės plečiasi, sektorius iš esmės ketina patirti didelį augimą ir transformaciją. Strateginės rekomendacijos suinteresuotoms šalims yra orientuotos į inovacijas, bendradarbiavimą ir besiformuojančių technologijų integraciją.

- Investuoti į automatizaciją ir DI pagrindu sukurias analitikas: Mėginių paruošimo, sekimo ir duomenų analizės automatizacija yra būtina, siekiant plėtoti didelio našumo genomikos. Integravimas dirbtinio intelekto (DI) ir mašininio mokymosi (ML) gali paspartinti variantų aptikimą, funkcinę anotaciją ir interpretaciją, sumažinant užsakymo laiką ir gerinant tikslumą. Tokios kompanijos kaip Illumina ir Thermo Fisher Scientific jau integruoja DI į savo platformas, ir tolesnis šių sričių investavimas bus būtinas išlaikyti konkurencingumą.

- Plėsti daugiomikų integraciją: Genomikos, transkriptomikos, proteomikos ir metabolomikos konvergencija atveria gilesnes biologines įžvalgas. Strateginės partnerystės ir platformų plėtra, galinčios užtikrinti sklandų daugiomikų duomenų integravimą, bus svarbus diferencijatorius. Kaip nurodo Frost & Sullivan, daugiomikų požiūriai turėtų paskatinti kitą biomarkerių atradimo ir personalizuotų terapijų bangą.

- Gerinti duomenų saugumą ir sąveiką: Kai duomenų apimtys didėja, tvirtas kibernetinis saugumas ir standartizuoti duomenų formatai yra svarbūs. Priimant pasaulinius standartus, tokius kaip tuos, kurie skatinami Pasaulio sąjungos genomikos ir sveikatos (GA4GH), bus palengvinta saugių duomenų dalijimasis ir tarp institucinis tyrimas, sprendžiant privatumo ir reguliavimo reikalavimus.

- Skatinti viešąsias ir privačias partnerystes: Bendradarbiavimas tarp akademinių institucijų, sveikatos priežiūros teikėjų ir pramonės atstovų gali paspartinti vertimo tyrimus ir klinikinius priėmimus. Iniciatyvos, tokios kaip Genomics England projektas, pabrėžia tokių partnerystės poveikį plečiant populiacijos genomiką ir realaus pasaulio įrodymų generavimą.

- Prioritizuoti prieinamumą ir globalią apimtį: Norint maksimizuoti poveikį, įmonės turėtų sutelkti dėmesį į prieinamumo democratizavimą didelio našumo genomikai, ypač besiformuojančiose rinkose. Išlaidoms patrauklių, nešiojamų sekimo sprendimų ir debesų pagrindu sukurto analitinio platformų kūrimas padės užpildyti spragą išteklių ribojančiose sąlygose, kaip pabrėžta Grand View Research.

Apibendrinant, inovacijų keliai didelio našumo genomikoje 2025 m. bus apibrėžti technologijų integracijos, tarpsektorinio bendradarbiavimo ir įsipareigojimo prieinamumui bei duomenų valdymui. Suinteresuotos šalys, kurios aktyviai priims šias strategijas, greičiausiai vadovaus kitam rinkos plėtros ir mokslinių tyrimų etapui.

Šaltiniai ir nuorodos

- Grand View Research

- Illumina, Inc.

- Thermo Fisher Scientific Inc.

- Genomics England

- MarketsandMarkets

- 10x Genomics

- Google Cloud Healthcare

- Amazon Web Services Genomics

- Frost & Sullivan

- BGI Genomics

- Seqera Labs

- Element Biosciences

- Fortune Business Insights

- Europos Komisija

- GlobalData

- Pasaulio sveikatos organizacija

- UK Biobank

- IBM

- Pasaulio sąjunga genomikos ir sveikatos (GA4GH)